会社設時の資本金の額によって、会社設立後の消費税の取扱いが変わってくるということはご存知でしょうか?資本金の額によって、消費税が免税となったり、課税になったりするのです。今回は、会社設立後の消費税について、税理士がポイントを解説します。

なお、できるだけわかりやすく解説するため、細かい規定については説明を省略していますので、注意してください。

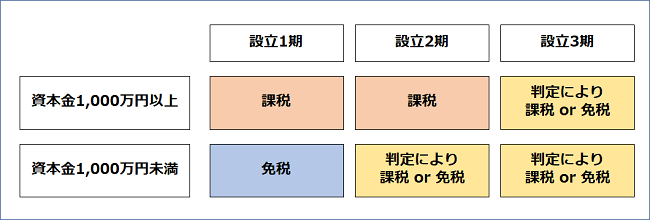

新設法人の消費税の納税義務

消費税は、基準期間(前々期)の課税売上高が1,000万円以下である等一定の条件に該当する事業者は、原則として、課税期間の消費税の納税義務が免除されます。この制度のことを消費税の事業者免税点制度といいます。消費税の計算は事務負担が大変なので、小規模な事業者に配慮してこのような制度が設けられています。

ただし、新設法人の場合は、基準期間(前々期)がないため、資本金の額が1,000万円未満かどうかで判定することとされています。

これにより、資本金の額が1,000万円以上の新設法人は、消費税の課税事業者となります。

また、資本金の額が1,000万円未満の新設法人は、設立1期目については原則として、免税事業者となり、設立2期目については一定の条件に該当するときは免税事業者となります。

図で見ると次のようになります。

消費税の課税事業者か免税事業者かの判定

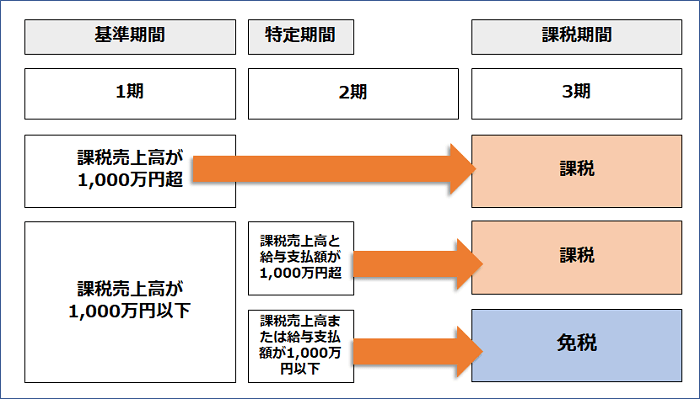

消費税の課税事業者か免税事業者かの判定は次の2段階で行います。

判定条件①「基準期間の課税売上高による判定」

基準期間(前々期)の課税売上高が1,000万円超である場合は、課税事業者となります。

基準期間(前々期)の課税売上高が1,000万円以下である場合は、判定条件②「特定期間の課税売上高・給与支払額による判定」を行います。

課税売上高とは『消費税の対象となる売上』のことです。

物の販売、サービスの提供など一般的な取引の大半は課税売上高になります。

なお、会社設立初年度なので、その期の期間が12か月ではないときは、月割をして12か月分に置き換える計算をする必要があります。

例えば、第1期(4月1日から12月31日までの9か月間)の売上が900万円であった場合、納税義務の判定で用いる課税売上高は『900万円÷9か月✕12か月=1,200万円」となります。

この場合、第1期の課税売上高が1,000万円超となるため、第3期から消費税の課税事業者となります。

判定条件②「特定期間の課税売上高・給与支払額による判定」

特定期間の課税売上高と給与支払額(役員報酬も含む)がいずれも1,000万円超である場合は、課税事業者となります。

特定期間とは、前期の開始の日から6か月間のことをいいます。例えば、課税期間が2019年4月1日から2020年3月31日である場合の、特定期間は2018年4月1日から2018年9月30日までとなり、その期間中の課税売上高と給与支払額が判定基準となります。

なお、法人の前期が7か月以下である場合は、前々期の開始の日から6か月間が特定期間となります。新設法人の場合の設立1期が7か月以下である場合は、設立2期の特定期間はないこととなります。

これにより資本金の額が1,000万円未満の新設法人の場合は、設立第1期は基準期間も特定期間もないため免税事業者となりますが、設立第2期で特定期間がある場合は、特定期間の課税売上高・給与支払額による判定によって、課税事業者か免税事業者かが決まることとなります。

図で見ると次のようになります。

個人事業主が法人成りしたときはどうなる?

例えば、消費税の課税事業者であった個人事業主が法人成りした場合はどうなるのでしょうか?

法人成りした場合、個人事業主であった期間の課税売上高は判定の要素とはなりません。

つまり、会社設立後の課税売上高や給与支払額で、消費税の課税事業者か免税事業者の判定をすることとなります。

新設法人が課税事業者を選択した方がよいケース

消費税の免税事業者となる者が任意に課税事業者を選択することもできます。課税事業者を選択するには、提出期限までに「消費税課税事業者選択届」を所轄の税務署長に対して提出することが必要です。

では、どのような場合に課税事業者を選択した方がよいこととなるのでしょうか?

免税事業者となる者が課税事業者を選択した方が有利となるのは、基本的に消費税を支払うことになるのではなく、消費税が還付されることとなる場合です。消費税が還付されることとなるのは課税売上高よりも課税仕入高の方が多くなる場合で、次のようなケースが考えられます。

|

①研究開発を行うなどで、売上に先行して、多額の経費の支出が生じる場合 ②多額の設備投資を行う場合 ③海外に輸出を行う場合 など |

「消費税課税事業者選択届」を提出して、消費税の課税事業者を選択した場合、最低2年間は課税事業者をやめることができませんので、注意しましょう。

(関連記事)消費税の仕組みを理解しよう!仕入税額控除とは?その要件は?

消費税の免税期間を最大化(最長化)するためには?

消費税の免税期間を最大化(最長化)するためには次のような方法が考えられます。

まず、必ず、資本金を1,000万円未満にしておく必要があります。その上で、次のような調整を行うとよいでしょう。

・第1期目の期間をできるだけ長くする。

・第1期目の課税売上高が1,000万円を超えないようにし、第2期目の特定期間の課税売上高または給与支払額が1,000万円を超えないようにする。

第2期の特定期間の課税売上高または給与支払額が1,000万円を超えそうなときは、第1期が7か月以下になるようにして特定期間による判定がないようにする。

ただし、会社の状況によっては上記に当てはまらないケースもでてくるので注意してください。

まとめ

消費税の事業者免税点制度を不当に利用して消費税を支払わない、というケースを防ぐため、多くの規定が設けられています。しっかりと規定を理解しないと間違えて申告をしたり、余分な税金を払うことにもなりかねませんので、注意しましょう。間違った判断によって多額の税金を支払うことになることもあります。よくわからないときは専門家である税理士に相談してください。なお、できるだけわかりやすく解説するため、細かい規定については説明を省略しています。国税庁のホームページなども参考にするようにしてください。